지난 번 포스팅으로 소개한 KISTEP에서 인공지능 반도체 관련 레포트가 나왔습니다.

인공지능 반도체의 최신 정보를 담은 레포트로 2023년 4월에 발간된 따끈한 자료입니다.

기술, 산업, 정책동향과 해외 산업 동향까지 확인할 수 있으며 R&D 투자 동향까지 담은 50페이지 이상의 양질의 보고서입니다.

아래는 레포트의 내용을 일부 발췌하였습니다.

1. 인공지능 반도체의 기술 발전 흐름

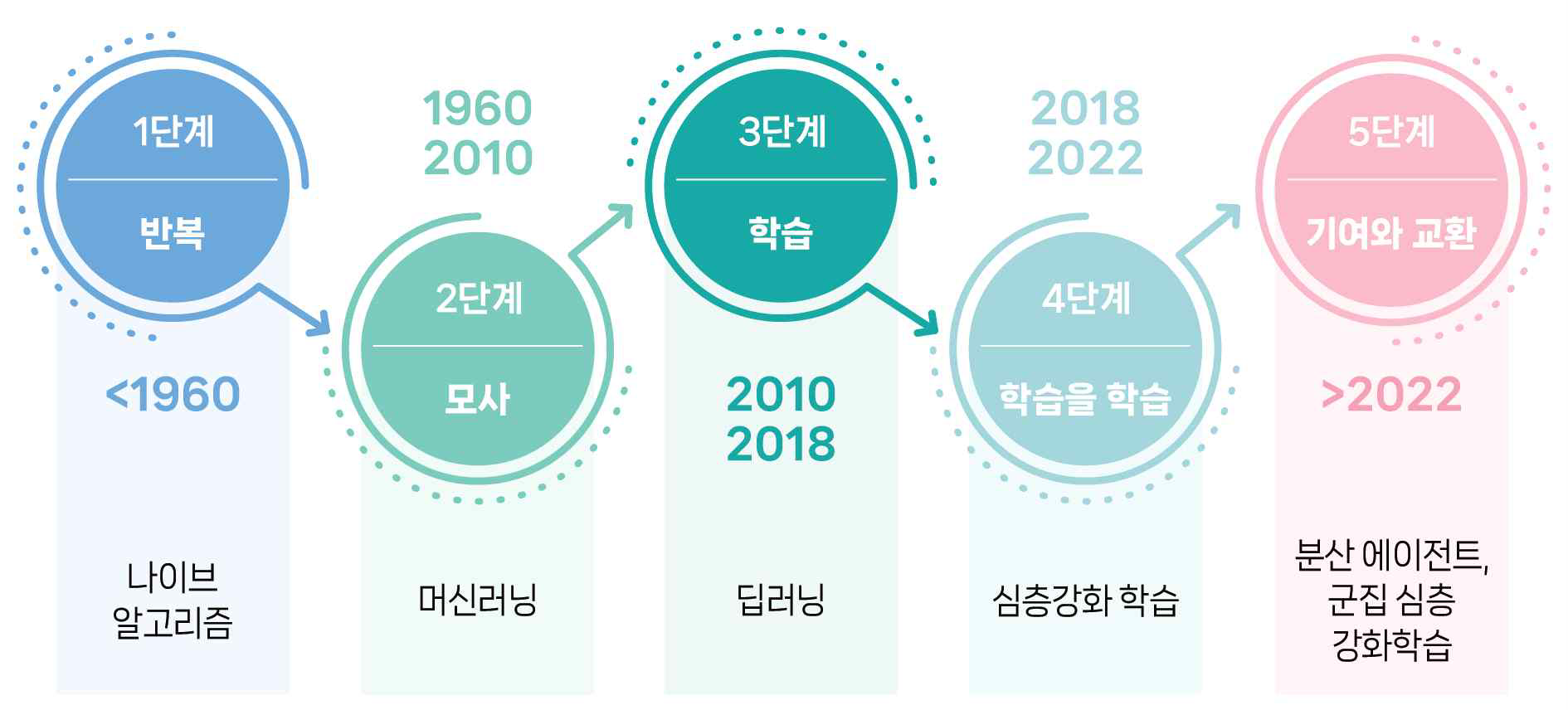

1) 과거 인공지능 SW·알고리즘은 기계학습 기반 인식·추론 중심이었으나, 단순한 모델로도 더 뛰어난 성능을 갖는 딥러닝의 등장으로 맞춤형 HW(반도체) 개발 필요성·수요 급부상

- ’10년 전후로 인공지능 학습·구현 패러다임이 기계학습에서 딥러닝으로 전환되었으며, ’16년 알파고 이후 다양한 산업 분야(모빌리티·모바일·제조·금융·컨텐츠 등) 활용 확산

※ Sandeep Mittal(2022)의 분석에 따르면 ’20년 이후로는 엣지디바이스를 활용한 분산 컴퓨팅 기법이 적용된 대규모 인공지능이 화두에 오르내리고 있으며 ’22년 이후로 이는 IoT 응용에도 혁신적인 변화를 가져올 것으로 전망

- 딥러닝은 과거 기계학습 대비 단순한 연산 메커니즘을 바탕으로 지속적인 알고리즘 최적화가 가능하며, 이를 구현하기 위한 목적·맞춤형 인공지능 반도체 수요가 지속해서 확대 중

※ 이에 따른 대규모 학습 데이터에 대한 인공지능 연산력 수요 급증으로 HW가 갖는 발열·전력 소모 등 이슈가 존재하며, 이를 극복하기 위한 고성능·저전력 구현 필요성이 증대

2) 인공지능 반도체는 시스템반도체(비메모리 반도체)의 일종으로 인공지능 기술의 비약적인 발전과 이에 따른 수요 급증으로 주문형 소자를 중심으로 높은 시장성이 전망됨

※ 인공지능 반도체 산업 역시 시스템반도체 산업이 갖는 설계·제조의 분리, 목적에 따른 주문형 생산 등 특성을 가짐

- 인공지능 반도체는 활용 목적에 따라 크게 ▲데이터센터(서버)와 ▲엣지컴퓨팅용으로 구분 할 수 있으며, 앞서 언급한 ‘시스템반도체 산업 특징’은 주로 엣지컴퓨팅 분야에 한정

※ 현재 데이터센터용 인공지능 반도체는 기존 CPU와 GPU 제품의 조합이 일반적이며, 점차 엣지컴퓨팅 분야와 같이 특수 목적형 인공지능 반도체로 대체될 것으로 전망

- 인공지능 기술의 활용·확산에 따라 신규 인공지능 반도체가 개발·출시 중으로, 유수 매체에 따르면 시스템반도체를 비롯한 반도체 산업을 견인할 수 있는 잠재력을 가진 것으로 평가

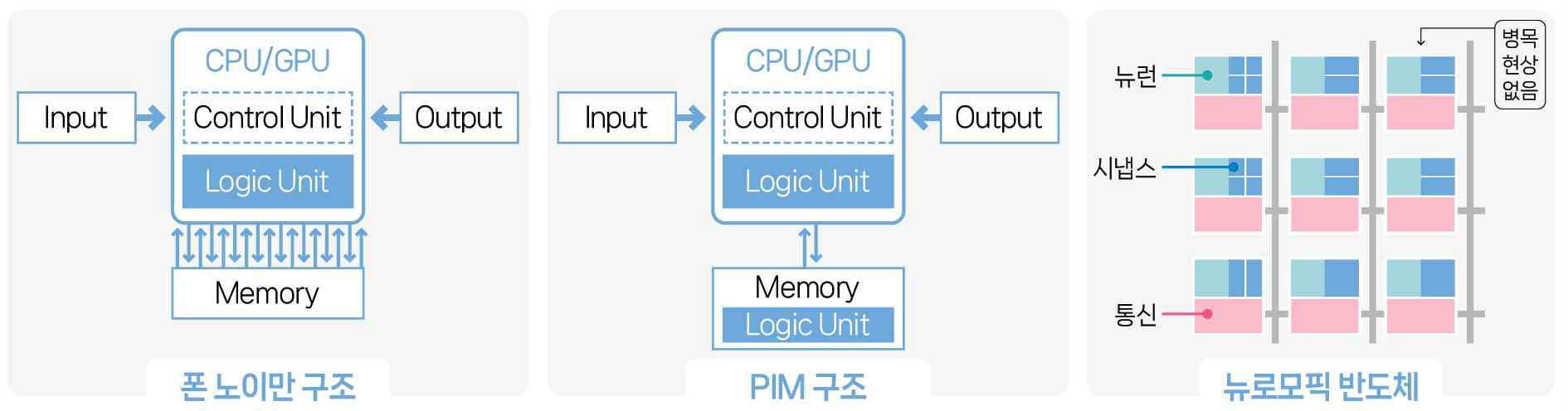

2. 폰노이만 구조와 PIM 구조 및 뉴로모픽 반도체 구조 비교

1) (GPU, Graphic Processing Unit) 당초 고화질 그래픽 연산을 처리하기 위해 개발되었으나, 딥러닝의 반복적인 연산을 대부분 고도화된 병렬 연산유닛에 그대로 대응시킬 수 있다는 것에 착안, 인공지능 연산 가속의 핵심 반도체로 역할을 수행

※ (GPGPU) ‘GPU의 범용연산 기능’으로 기존 CPU 프로세서의 역할을 GPU의 병렬연산을 통해 처리하기 위한 HW 및 API 기술. GPU를 통한 딥러닝 기술 구현을 위해 필수적인 기술로 대표적 으로 NVIDIA社 전용 CUDA와 범용적으로 개발할 수 있는 OpenCL 등 존재

2) (FPGA, Field-Programmable Gate Array) 목적에 따라 재프로그래밍이 가능한 반도체 구조*로 짧은 개발시간과 높은 유연성에 따라 인공지능의 잦은 알고리즘 변화에 효과적으로 대응 가능

* 전통적인 FPGA는 공급업체를 통해 로직 설계가 이루어지지 않은 상태로 납품되며, 프로그래밍 SW를 함께 제공함으로써 수요기업은 맞춤형 소자를 설계

※ 그간 타 구조에 비해 고성능·저전력 구현이 가능한 장점에 비해 높은 가격으로 범용적인 활용은 어려워 항공, 우주, 방산 등 특수 영역이나 전자 제품 생산 전 테스트용으로 사용

3) (ASIC, Application Specific Integrated Circuit) 명확한 애플리케이션과 목적을 가진 시스템을 저전력으로 구동하기 위해 활용하는 주문형 SoC로, 낮은 범용성에도 불구하고 주요 빅테크·스타트업 기업들이 자사 제품·서비스에 특화된 인공지능 반도체를 개발·생산하기에 유리

3) 기존 폰노이만 구조(GPU, FPGA, ASIC 등)에서 벗어나 인공지능 연산에 최적화된 ▲메모리 중심 컴퓨팅(Memory-Centric Computing) ▲뉴로모픽 반도체 등 구현을 위한 활발한 연구 진행 중

※ 전통적인 폰노이만 컴퓨팅 구조는 연산(CPU)과 데이터 저장(메모리)을 담당하는 반도체를 직렬로 연결하여 각각의 역할을 독립적으로 수행하는 형태로, CPU와 메모리 성능 개선에도 불구하고 데이터 전송 성능의 한계로 인공지능 구현 등에 근본적인 한계가 존재

- (메모리 중심 컴퓨팅) 고성능 인공지능 구현을 위한 대용량 데이터의 고속 처리를 위해 메모리 소자 내에서 직접 연산을 수행하는 PIM 반도체 등 차세대 컴퓨팅 방식이 주목

- (뉴로모픽 반도체) 인간의 신경망 구조(뉴런-시냅스)를 모사하여 개별 칩을 병렬로 연결하여 연산·저장을 동시에 수행하며 초저전력·고성능 인공지능 연산의 구현이 가능

3. 인공지능 반도체의 구분과 특징 및 전망

1) 인공지능 연산은 ‘다중 병렬연산’에 기반한 ‘학습’과 ‘추론’으로 구분되며, 학습용 데이터를 통해 도출된 학습 모델은 추론 연산에 적용, 그 정확도는 도출된 학습 모델에 좌우

※ 학습 모델 개발을 위한 학습용 지능형 반도체의 주요 성능 사양이 연산처리 속도와 소비전력이라면, 추론용 지능형 반도체는 정확도와 연산 레이턴시가 주요 성능 지표

- (학습용 반도체) 인공지능 구현을 위한 ‘학습’을 위해 여러 복잡한 비선형 부동소수점 연산이 필요하므로 가속 실행을 위해 범용 SW 지원이 가능한 서버용 GPU 반도체를 활용 중

- (추론용 반도체) 빠른 ‘추론’을 위해 ASIC 기반으로 상용화된 NPU나 연구·개발 중인 PIM 반도체를 바탕으로 특수행렬의 덧셈·곱셉과 같은 상대적으로 단순한 연산을 가속 실행

※ 저전력·소형화 등 기존 GPU기반 컴퓨팅 플랫폼 적용이 어려운 분야와, 빠른 실행이 요구되는 분야에 주로 활용되며, 대표적으로 ▲모바일 AP내의 IP, ▲엣지 디바이스용 NPU칩, ▲대용량 인공지능 서버용 어레이 등 다양한 형태의 반도체가 개발·상용화

- (학습·추론 분리) 최근 인공지능 시스템 구조는 GPU 기반 고성능 서버(슈퍼컴퓨터)에서 대규모 데이터 학습 후 최적화·변환을 통해 엣지단(NPU 등)에서의 추론 연산이 일반화

※ NPU 기업은 학습을 위해 수십억~수백억원의 학습 서버를 구축·운영 중이거나, NVIDIA社 GPU 제품 기반의 클라우드 기반의 서버를 임대하여 활용

2) 한편, 활발히 연구 중인 뉴로모픽 반도체는 아니라 폰노이만 컴퓨팅 구조의 한계를 극복할 수 있는 병렬형 컴퓨팅 구조를 위한 반도체 기술로 주목

- CPU 중심의 폰-노이만 컴퓨팅 구조는 성능·미세공정·소모전력·소형화 등 기술의 급격한 발전에도 불구하고, 구조적 한계에 봉착하며 대규모 수요에 따른 산업혁신에는 역부족인 실정

- 기존 메모리 병목·고성능·대용량 메모리 인터페이스 등 문제를 극복할 것으로 전망되나, 다층인공신경망의 구조, 생체 학습 방법 등에서의 연구가 필요

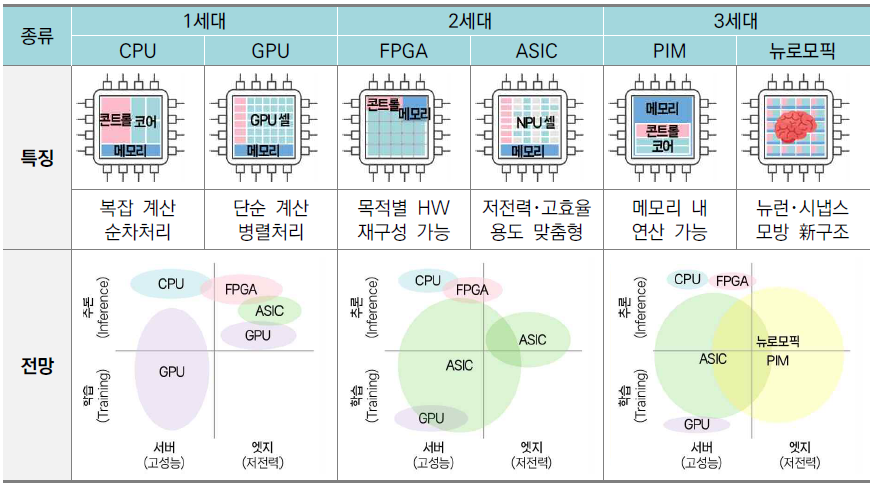

3) 이처럼 인공지능 반도체는 학습·추론을 저전력·고속으로 처리하는 데 특화되어 있으며, 연산유닛별로 아래와 같은 구분이 가능

- (1세대 인공지능 반도체) CPU, GPU 등 기존의 반도체를 활용하여 인공지능 연산을 처리하여 비용이 저렴하고 범용성이 높지만, 상대적으로 연산성능이 낮고 소비전력은 높은 편

- (2세대 인공지능 반도체) 특정 인공지능 연산에 특화·최적화한 FPGA, ASIC 등을 포함하며, CPU·GPU 대비 연산성능이 높고 소비전력이 낮지만, 높은 가격과 디자인된 알고리즘만 동작시킬 수 있다는 점에서 범용성은 다소 낮음

※ CPU를 기준으로 GPU 및 ASIC의 학습 데이터 처리 능력은 1,000배, 추론의 속도는 ASIC이 100배, 정확도는 CPU > GPU > FPGA > ASIC순으로 알려짐

- (3세대 인공지능 반도체) 기존 폰노이만 방식을 탈피한 PIM, 뉴로모픽 반도체 등이 대표적이며, 성능이 가장 우수할 것으로 보이나, 아직 기술성숙도가 낮고 특수한 구조상 범용성이 낮음

※ 본 고에서는 PIM 반도체가 차세대 인공지능·컴퓨팅 시스템 구현을 위한 요소기술이라는 특수성을 고려하여 ‘3세대’ 인공지능 반도체로 분류

4. 인공지능 반도체 시장 전망

1) 향후 연평균 30%를 상회하는 폭발적인 시장 성장으로 반도체 산업을 견인, 응용 분야에서는 데이터센터 대비 엣지컴퓨팅 분야의 확대가 전망

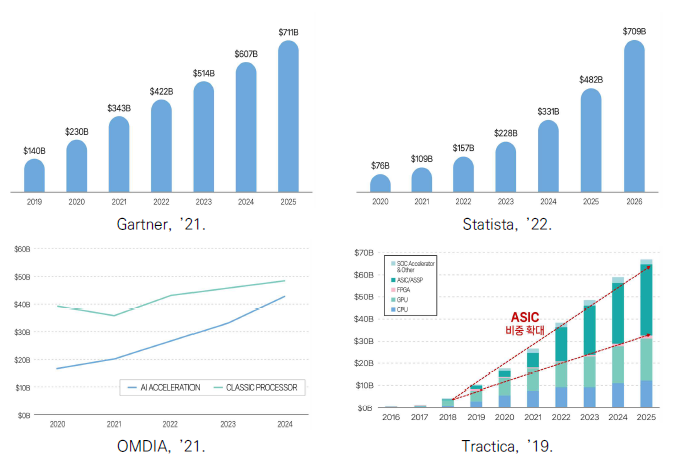

- 다수 유력 매체*에 따르면 인공지능 반도체 시장 규모는 가파른 증가가 전망되며, 미래 주요 산업으로 성장할 것으로 전망(매체에 따라 현수준·예측치는 다소 상이하나, 대체로 큰 폭의 성장을 전망)

* (Gartner) ’20년 230억 달러 규모에서 오는 ’25년 700억 달러까지 성장(’21), ’30년 1,179억

달러까지 성장하여 전체 시스템반도체 시장에서 약 31%를 차지할 것으로 전망(’19)

* (Statista) ’21년 109억 달러에서 ’26년까지 약 709억 달러 규모를 달성(연평균 45.4% 성장)(’22)

* (ReportLInker) ’21년 96.4억 달러에서 ’27년까지 약 664억 달러로 연평균 35.2%의 성장 전망(’22)

* (OMDIA) 인공지능 가속기 시장규모는 ’20년 153억 달러에서 ’24년 428억 달러 규모로 기존 프로세서 대비 약 5배 높은 연평균 29.2% 성장률을 기록할 것으로 전망(’20)

- 한편, 딥러닝 연산을 위한 인공지능 반도체 비중으로는 ASIC의 가파른 성장세, CPU는 답보, GPU의 폭발적인 성장세는 ’22~’23년 이후 다소 둔화할 것으로 전망(Tractica, ’19)

2) 인공지능 반도체의 부상은 시스템반도체 산업에서 새로운 기회를 창출하며, 인공지능 활용 제품·서비스의 성장에 따라 관련 시장이 성숙 중

- 데이터센터(클라우드컴퓨팅) 분야는 시장 규모 확대*와 함께 GPU의 강세**가 이어질 것으로 전망되며, ’23년 이후로 ASIC의 비중도 점차 확대할 것으로 전망

* (’21) 6.9억불 → (’26) 37.6억불로 약 5배 이상 성장을 전망(Omdia, 2021)

** ’26년경에는 데이터 센터와 관련된 반도체 비용 중 절반 이상이 GPU 중심의 가속기들로 구성되며, 이중 NVIDIA社 제품이 약 80%로 절대적인 시장 점유율을 차지할 것으로 전망

- 엣지컴퓨팅 분야 역시 지속적인 시장 규모 확대가 전망되며, 전력 소모 등 GPU의 한계*로 ’22~’23년 매출 정점에 도달한 후 ASIC·FPGA 등으로 대체될 것으로 보임

* 2배 높은 성능 구현을 위해, 처리능력, 학습 시간 등 10배에 가까운 컴퓨팅 능력을 사용하고 있으며, GPU를 적용한 최신 AI/HPC 시스템은 이미 전력 소모가 매우 높은 상황

- 엣지컴퓨팅 분야 응용·활용에 있어 모바일 분야가 가장 앞서 있으며, PC/Tablet 분야 역시 ’19년 대비 ’26년 약 8배 이상 가파른 성장세가 전망됨

※ 한편, 응용분야 별로 부착률(attach rate) 면에서는 모바일을 비롯한 스마트 스피커, HMD가 90% 이상, PC/Tablet에서는 70%를 웃돌며 대부분의 단말에서 엣지컴퓨팅을 지원할 것으로 전망

나머지 자세한 레포트는 첨부파일을 참고하세요

'경제와 기업' 카테고리의 다른 글

| 생성형 AI가 변화시킬 게임 업계의 미래 (166) | 2023.09.30 |

|---|---|

| 경제계와 산업연구기관의 산업대전환을 위한 민간 제언 6대 미션 46개 과제 (143) | 2023.09.29 |

| 과학기술 시장조사할 때 한국과학기술평가원 KISTEP 기술동향 브리프 이용하세요 (136) | 2023.09.27 |

| 한국 인공지능(AI) 생태계 분석 (미국 CSET, 8월) 산업기술 동향 워치 (105) | 2023.09.26 |

| LG경영연구원 전지적 편집자 시점의 콘텐츠 소비 보고서 (131) | 2023.09.25 |

댓글